Άρθρα και Νέα για την Αγορά Ακινήτων

Επένδυση σε ακίνητο – Πώς να υπολογίσετε την απόδοση

20 Oct 2021

Share this page

Πώς υπολογίζεται η απόδοση ενός ακινήτου. Ποιοι παράγοντες επιδρούν στη δημιουργία του κέρδους. Τι ρόλο παίζει η αξία μεταπώλησης του ακινήτου. Πότε σας συμφέρει να πάρετε δάνειο. Σύγκριση επενδύσεων. Παράδειγμα απόδοσης μισθωμένου ακινήτου.

Η επένδυση σε ακίνητα τα τελευταία χρόνια γίνεται ολοένα και πιο ελκυστική ως επιλογή. Μετά

Αν λοιπόν σκέπτεστε να επενδύσετε σε ένα ακίνητο, είναι πολύ σημαντικό να μπορείτε να προσδιορίσετε με όσο το δυνατό μεγαλύτερη ακρίβεια δύο πράγματα:

- την απόδοση που προσφέρει το ακίνητο

- τη μεταπωλητική του αξία

Αν μη τι άλλο, αυτοί οι δύο παράγοντες είναι οι καθοριστικότεροι για τη λήψη της όποιας απόφασής σας. Για να γίνουμε πιο κατανοητοί παραθέτουμε ένα παράδειγμα και ακριβείς υπολογισμούς επί των παραδοχών του παραδείγματος.

Παράδειγμα - Παραδοχές

Έστω ότι θέλετε να αγοράσετε ένα διαμέρισμα στην τιμή των 100.000. Τα έξοδα μεταβίβασης που βαρύνουν τον αγοραστή κυμαίνονται στο 8%-9% της τιμής πώλησης (εκτός αν πρόκειται για πρώτη κατοικία, οπότε υπάρχει απαλλαγή από το φόρο). Έστω λοιπόν ότι τα έξοδα ανέρχονται σε 8.500€.

Άρα το κεφάλαιο που θα επενδύσετε συνολικά ανέρχεται σε 108.500€.

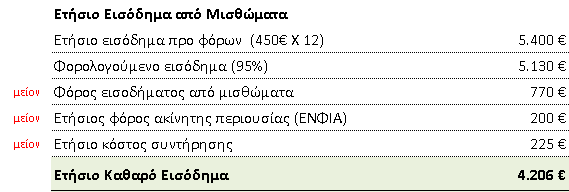

Έστω ότι νοικιάζετε το ακίνητο μακροχρόνια με μηνιαίο μίσθωμα 450€.

![]()

Τα ετήσια έσοδα, οι φόροι και τα έξοδα φαίνονται στον ακόλουθο πίνακα:

Απόδοση από την ενοικίαση του ακινήτου

Όπως προκύπτει από τις παραπάνω παραδοχές και υπολογισμούς, το καθαρό ποσό που θα σας αποφέρει η επένδυση σε ετήσια βάση ανέρχεται σε 4.206€. Αν διαιρέσετε το ποσό αυτό με το συνολικό κεφάλαιο που επενδύσατε, θα βρείτε την καθαρή απόδοση του κεφαλαίου σας για ένα χρόνο. Στο συγκεκριμένο παράδειγμα η απόδοση αυτή ανέρχεται σε 3,88%.

Αν υποθέσουμε ότι αυτή θα είναι η καθαρή απόδοση του ακινήτου για όλα τα χρόνια, τότε διαιρώντας το συνολικό ποσό της επένδυσης με την ετήσια απόδοση, θα βρείτε το χρονικό διάστημα που χρειάζεται για να κάνετε απόσβεση (δηλαδή επανείσπραξη) στο αρχικό κεφάλαιο που επενδύσατε στην αγορά του συγκεκριμένου ακινήτου. Στο παράδειγμα μας είναι 26 χρόνια.

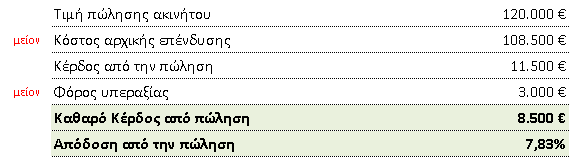

Απόδοση από τη μεταπώληση ακινήτου

Αγοράζοντας λοιπόν ένα ακίνητο μετατρέψατε τις καταθέσεις με μηδενική ουσιαστικά απόδοση σε μία ετήσια απόδοση της τάξης του 4%. Ωστόσο αυτό δεν είναι το μοναδικό κέρδος που αποκομίζετε. Στην περίπτωση που σε μελλοντικό χρόνο πουλήσετε το ακίνητο σας σε τιμή μεγαλύτερη του ποσού που διαθέσατε για την αγορά του, η διαφορά αυτή είναι επίσης κέρδος. Άρα λοιπόν είναι πολύ σημαντικό να προσεγγίσουμε και την αύξηση της αξίας του ακινήτου που θα επέλθει με την πάροδο του χρόνου, για να δούμε κατά πόσο η επένδυση μας είναι συμφέρουσα. Ασφαλώς και δεν είναι εύκολο να γνωρίζουμε το μέλλον και τις τάσεις της αγοράς των ακινήτων, ωστόσο αν η αγορά εν γένει έχει ανοδικές τάσεις τότε είναι πολύ πιθανό η αξία του ακινήτου να αυξηθεί στο μέλλον.

Για λόγους πληρότητας του άρθρου θα κάνουμε και μία σύντομη αναφορά στην υπεραξία του ακινήτου.

Στο παράδειγμα μας, το ύψος της απόδοσης από την πώληση (με την παραδοχή ότι υπάρχει φόρος υπεραξίας) θα διαμορφωνόταν ως εξής:

Συνολική Απόδοση της Επένδυσης

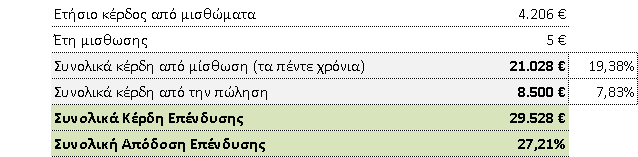

Για να υπολογίσουμε τη συνολική απόδοση της επένδυσης θα πρέπει να προσθέσουμε όλες τις καθαρές ταμειακές εισροές που δημιουργήθηκαν στο χρονικό διάστημα που το ακίνητο ήταν στην κατοχή μας. Στο παράδειγμα μας αυτό θα σήμαινε ότι θα προσθέταμε την καθαρή ετήσια απόδοση για όσα χρόνια είχαμε το ακίνητο συν την απόδοση από την πώληση. Έστω ότι πουλάμε το ακίνητο μετά από 5 χρόνια στην τιμή των 120.000€. Η συνολική απόδοση φαίνεται στον ακόλουθο πίνακα:

Όπως φαίνεται λοιπόν στον παραπάνω πίνακα, η συνολική απόδοση του αρχικού μας κεφαλαίου (108.5000€) μέσα σε 5 χρόνια απέδωσε συνολικά 29.528€, ήτοι ποσοστό 27,21%, που αναλογεί σε ένα μέσο ετήσιο ποσοστό της τάξης του 5,5%.

Πότε σας συμφέρει να πάρετε τραπεζικό δάνειο

Είναι πολύ σημαντικό επίσης να έχετε βασικές γνώσεις ώστε να καταλαβαίνετε πότε συμφέρει η λήψη ενός δανείου από τράπεζα. Ένας απλοϊκός τρόπος είναι να συγκρίνετε την ετήσια απόδοση της επένδυσης με το ετήσιο κόστος δανεισμού. Στο παραπάνω παράδειγμα είδαμε ότι η καθαρή απόδοση του κεφαλαίου που επενδύσατε είναι περίπου 4% το χρόνο. Άρα αν το επιτόκιο της τράπεζας είναι μικρότερο από την καθαρή σας απόδοση, τότε σας συμφέρει να πάρετε το δάνειο. Με άλλα λόγια το ενοίκιο που θα εισπράττετε μηνιαία:

- θα καλύπτει τη μηνιαία δόση του δανείου και

- θα σας αφήνει ένα ποσό για αποταμίευση

Στην περίπτωση αυτή η συνολική ετήσια απόδοση της επένδυσης σας θα μειωθεί κατά το ετήσιο κόστος δανεισμού.

Μόχλευση Ιδίων και Ξένων Κεφαλαίων

Εκεί που έχει πραγματικά νόημα η λήψη ενός δανείου είναι όταν το ποσό που διαθέτετε (Ίδια Κεφάλαια) δεν επαρκεί για να αγοράσετε ένα ακίνητο που διαπιστωμένα έχει καλή απόδοση. Έστω λοιπόν ότι έχετε αποταμιεύσει 75χιλ, τις οποίες έχετε σε προθεσμιακές καταθέσεις με ετήσιο επιτόκιο 0,25%. Αν ωστόσο πάρετε ένα δάνειο ώστε να καλύψετε τη διαφορά μέχρι τα 108.500€ και αγοράσετε το ακίνητο, τότε ουσιαστικά θα εξασφαλίσετε την απόδοση του 4% για το σύνολο των κεφαλαίων. Βασικά δηλαδή θα βάλετε το ποσό του δανείου να δουλεύει προς όφελος των δικών σας καταθέσεων. Αυτή η χρήση των ξένων κεφαλαίων με σκοπό την απόδοση των ίδιων κεφαλαίων ονομάζεται χρηματοοικονομική μόχλευση.

Το ρίσκο σε μία επένδυση

Σε κάθε επένδυση που προτίθεστε να κάνετε υπάρχει το πιθανό κέρδος και το ανάλογο ρίσκο. Κύριο μέλημα σας θα πρέπει να είναι η ελαχιστοποίηση του ρίσκου και δευτερευόντως η μεγιστοποίηση του κέρδους. Σε κάθε περίπτωση θα πρέπει να είστε αφενός σωστά πληροφορημένοι για την αγορά ακινήτων και αφετέρου εξοικειωμένοι με τις έννοιες και τους συντελεστές απόδοσης ενός ακινήτου. Με τον τρόπο αυτό θα έχετε εξαλείψει τους περισσότερους κινδύνους και θα αποφύγετε επιλογές που μπορεί να σας οδηγήσουν σε αδιέξοδο.

Σύγκριση επενδυτικών ευκαιριών

Από τη στιγμή που έχετε τις βασικές γνώσεις για να προσδιορίσετε τις αποδόσεις των ακινήτων μπορείτε να συγκρίνετε περιπτώσεις, να προκρίνετε ή να απορρίψετε ακίνητα κλπ. Καλό είναι να συγκρίνετε ακίνητα με ομοειδή χαρακτηριστικά, καθώς σε διαφορετική περίπτωση μπορεί να καταλήξετε σε εσφαλμένα συμπεράσματα. Οι κίνδυνοι, οι απειλές και οι τάσεις της αγοράς δεν είναι πάντα ίδιες, τουλάχιστον βραχυπρόθεσμα, για όλες τις κατηγορίες ακινήτων. Για παράδειγμα η τάση για φοιτητική στέγη μπορεί να είναι αυξημένη σε σχέση με την τάση για χώρους γραφείων κλπ.

Επίσης πρέπει να συγκρίνετε πάντα αποδόσεις προ φόρων ή μετά από τον υπολογισμό των φόρων. Αντίθετα με τον κόσμο των επιχειρήσεων όπου συνήθως τα αποτελέσματα συγκρίνονται στα προ φόρων, τόκων, αποσβέσεων αποτελέσματα (EBITDA), στο επίπεδο των ιδιωτών αυτό που συνήθως μετράει είναι το τι μένει τελικά μετά από την πληρωμή των φορολογικών υποχρεώσεων (καθαρό εισόδημα).

Μη διστάσετε να συζητήσετε με το μεσίτη σας ή με τον οικονομικό/τραπεζικό σας σύμβουλο. Μπορεί να σας παρουσιάσουν μία καλή ευκαιρία ή να σας αναδείξουν τον κίνδυνο σε μία επιλογή που προτίθεστε να κάνετε. Σε κάθε περίπτωση η ομάδα του Broosco σας εύχεται «Καλή Επιτυχία».

© 2021 - 2026 Broosco.

Σχετικά άρθρα

Don't miss the conversation!

Μη χάνετε τις εξελίξεις! Εγγραφείτε για να λαμβάνετε άμεσα τις ενημερώσεις μέσω email …

Εγγραφή